Impactos da Tese do Século: Exclusão do ICMS-ST do PIS/Cofins e a impossibilidade de apuração de crédito das contribuições para o contribuinte substituído

|

|

O julgamento da Tese do Século (Tema 69: RE 574.706 - Exclusão do ICMS da base de cálculo do PIS/Cofins) vem gerando desdobramentos desde o seu julgamento em março de 2017. Recentemente, tivemos dois importantes resultados relacionados a esse tema no STJ: (i) a validade e modulação dos efeitos da exclusão do ICMS-ST da base de cálculo do PIS/Cofins e (ii) o ICMS-ST pago pelo contribuinte substituto não gera crédito de PIS/Cofins para o contribuinte substituído. Vejam os principais impactos de cada decisão a seguir.

Exclusão do ICMS-ST da base do PIS/Cofins

Validade da exclusão do ICMS-ST da base de cálculo das contribuições:

- A 1ª Seção do STJ julgou, em dezembro de 2023, o Tema 1.125 que discute a legalidade da exclusão do ICMS-ST da base de cálculo do PIS/Cofins. Entendeu-se que a distinção entre o ICMS e o ICMS-ST era, exclusivamente, o mecanismo de apuração e recolhimento, sendo aplicável as mesmas razões de decidir do STF no julgamento do Tema 69, isto é, o ICMS não compõe o patrimônio do contribuinte e não integra a base de cálculo do PIS e da COFINS.

Modulação dos efeitos da decisão:

- Após o julgamento, o contribuinte apresentou Embargos de Declaração para esclarecer a modulação dos efeitos e, em 26/06/2024, foi publicado acórdão entendendo que a decisão produz efeitos desde a publicação da decisão do Tema 69 do STF (15/03/2017), uma vez que o Relator entendeu que há clara similaridade entre os temas.

- O Tribunal concluiu que afastar completamente a modulação concederia um tratamento mais benéfico para o ICMS-ST em relação a tese principal.

Atenção:

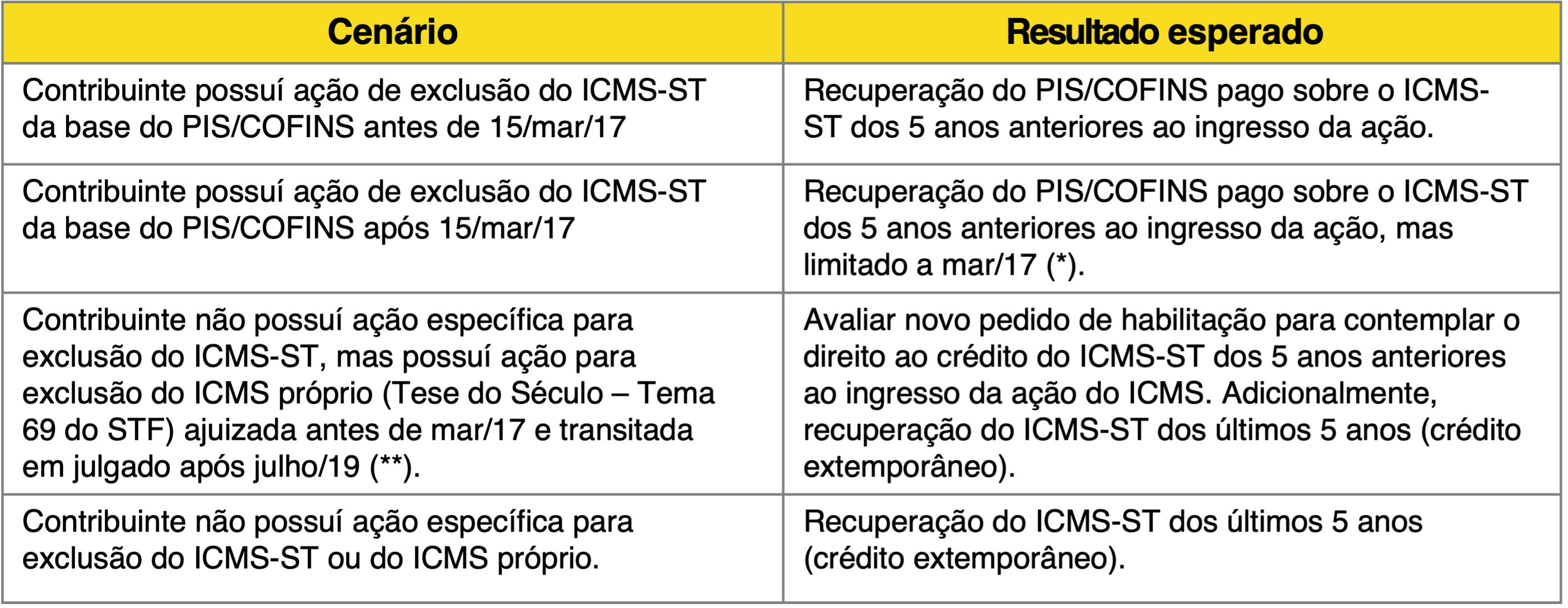

A modulação do Tema 1.125 STJ (ICMS-ST) se pautou no julgamento do Tema 69 do STF (ICMS), pois reconhece que o ICMS e o ICMS-ST são gêneros da mesma espécie tributária. Nesse sentido, o contribuinte deve avaliar os diversos cenários em que pode estar inserido e os resultados quanto a possibilidade de recuperação dos tributos pagos no passado. Veja abaixo alguns desses cenários:

|

|

|

|

(*) Verificar aplicação da modulação do Tema 69 (Tese do século - exclusão do ICMS próprio da base do PIS/COFINS) na ação específica do ICMS-ST

(**) Necessário observar o limite temporal para ingressar com o pedido de habilitação de 5 anos após o trânsito em julgado (Resp 1.480.602)

Impossibilidade de apuração de crédito de PIS/Cofins sobre o ICMS-ST

Validade da exclusão do ICMS-ST da base de cálculo das contribuições:

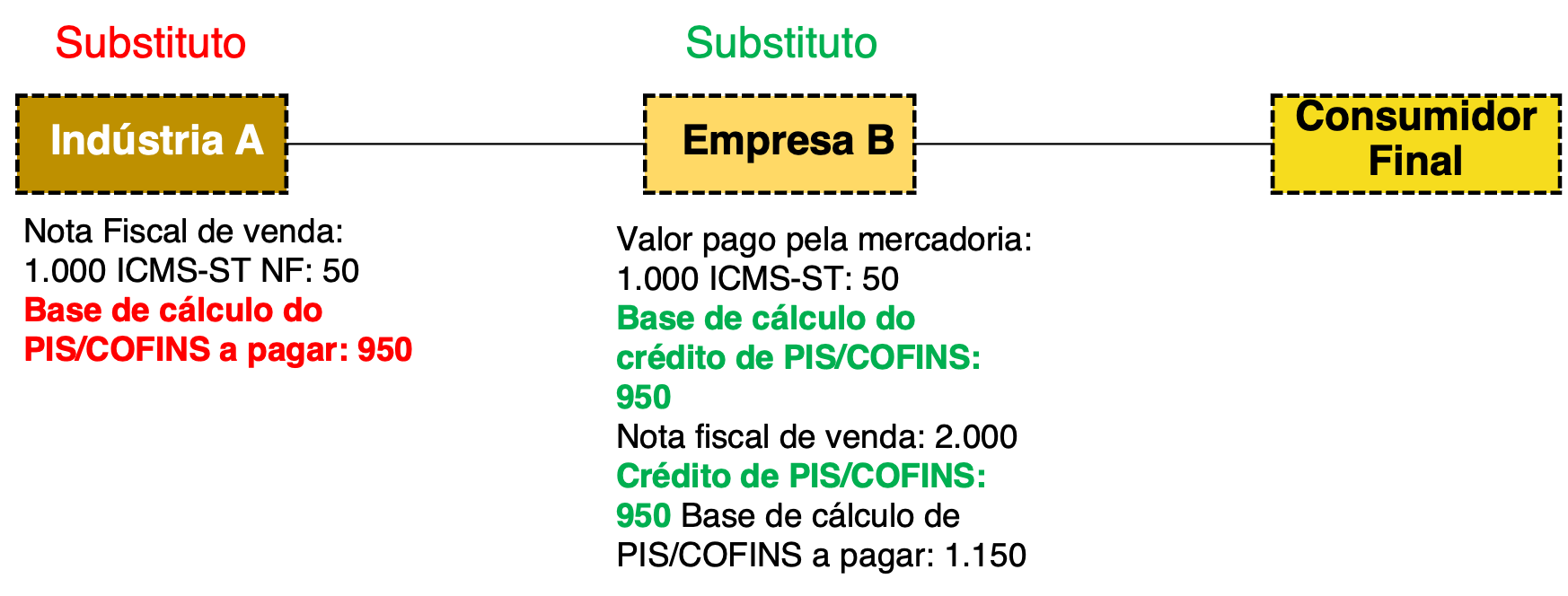

- A 1ª Seção do STJ julgou, em 20/06/2024, o Tema 1.231, decidindo pela exclusão do ICMS-ST da apuração de crédito de PIS/Cofins pelo contribuinte substituído.

- Entendeu-se que, como não houve o pagamento do PIS/Cofins sobre o ICMS-ST na etapa anterior, não haveria que se falar em geração de crédito na etapa posterior. Dessa forma, o ICMS-ST destacado não poderá compor a base de cálculo dos créditos do contribuinte substituído Vejam o exemplo a seguir:

|

|

|

|

Principais conclusões do recurso repetitivo:

Contribuinte substituto: o ICMS-ST recolhido é transitório em sua contabilidade, já que será "reembolsado" pelo contribuinte substituído e, dessa forma, não gera receita bruta tributável para fins de PIS/Cofins.

Contribuinte substituído: como não houve o recolhimento de PIS/Cofins sobre o ICMS-ST pelo contribuinte substituto, não há geração de crédito na etapa posterior para aproveitamento pelo contribuinte substituído. Aplica-se o mesmo entendimento do art. 3º, §2º, III da Lei nº 10.637 e 10.833, que veda o crédito de PIS/Cofins para o valor do ICMS que tenha incidido na aquisição.

|

|

Nossa equipe tributária está à disposição para avaliar eventuais oportunidades e fornecer maiores detalhes.

Juan Mendez, Thiago Gatto, Thiago Vasques e Gabrielle Molina

|

|

Conheça nossa Rede Social